FISCAL – OBLIGACIONES FISCALES INMEDIATAS desde el 20.12.21

Hasta el 31 de diciembre del 2021

Declaración del modelo 840 del Impuesto sobre Actividades Económicas.

Para las sociedades que superen el millón de euros del Importe neto de la cifra de negocios INCN o dejen de superan dicha cifra en el ejercicio 2020, respecto al ejercicio 2019. Deberán presentar este modelo marcando alta por dejar de superar exención (al superar el millón) o solicitando la exención (si se deja de superar el millón de INCN)

Si tributa por cuota municipal es posible que la gestión censal del Impuesto esté delegada. Si así fuera debe presentar el modelo de declaración que la entidad delegada haya aprobado.

Si tributa por cuota provincial o nacional deberá, en todo caso, presentar el modelo 840 de alta por dejar de disfrutar de exención.

Si hubiera iniciado el ejercicio de la actividad en el presente año (2021), podría serle de aplicación la exención a que se refiere el artículo 82.1. letra b) del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales, si cumple los requisitos allí contenidos. De ser así, debe presentar igualmente el modelo 840 (o el correspondiente de la entidad con gestión censal delegada) haciendo constar la exención mencionada.

Certificado exoneración retenciones para arrendadores

Recomendamos a las empresas, que cumplan con los requisitos legales, soliciten el certificado de exoneración, cuyo plazo de validez es para los próximos 12 meses desde la concesión.

Hasta el 12 de enero de 2022

Declaración informativa de intrastat para los contribuyentes que superen el umbral acumulado de 400 mil euros en compras de bienes intracomunitarias ó 400 mil euros en ventas de bienes intracomunitarias.

Hasta el 20 de enero de 2022

- Declaración-liquidación de retenciones de I.R.P.F. practicadas a empleados, profesionales (Notarios, abogados, módulos) /comisionistas y agricultores 4 T’20 (Mod.111) y Resumen Anual. (190) <Aunque este resume –mod. 190 – se podrá presentar hasta el 30-1-2022, sus datos económicos deben estar declarados y presentados al 20-1-2022>

- Declaración-liquidación de retenciones practicadas a arrendadores y perceptores de rendimientos de Capital Mobiliario (intereses, dividendos, arrendamiento bienes muebles, negocios etc.) en 4 T’21 (Modelo 115/123/216), así como su correspondiente Resumen Anual (Modelo 180/193/296) <Aunque estos resúmenes –mod. 180/193/296 – se podrán presentar hasta el 30-1-2022, sus datos económicos deben estar declarados y presentados al 20-1-2022>

- A los efectos de estos resúmenes deberán facilitarnos los datos siguientes:

- Nombre o razón social del/los perceptor/es – N.I.F. o C.I.F.; – Municipio, provincia y código postal del domicilio fiscal del perceptor; – Importe anual satisfecho y las retenciones practicadas. Y

- Referencia catastral del inmueble alquilado para los arrendamientos.

- Impuestos Especiales IMPUESTO SOBRE HIDROCARBUROS (Gasóleo Profesional) Año 2021. Relación anual de kilómetros realizados.

Hasta el 31 de enero de 2022

- Declaración-liquidación cuotas de I.V.A., tanto de las operaciones interiores como de las realizadas con los países de la UE., desglosando los correspondientes a operaciones realizadas con bienes de inversión (4 T’21 y Resumen Anual ’21), así como del ejercicio de la opción compensación-devolución, si procede. (Modelos 303 y 390)

- Declaración recapitulativa, de carácter informativo, de las adquisiciones y entregas intracomunitarias de bienes y servicios, correspondientes al 4 T’21. (Modelo 349)

- Pago fraccionado a cuenta I.R.P.F., correspondiente al 4 T’21. (Modelo130 y 131).

- Resumen anual en régimen de atribución de rentas (Modelo 184 C.B.)

- Declaración informativa por gastos en guarderías o centros de educación infantil autorizados (Modelo 233)

- Declaración informativa de certificaciones individuales emitidas a los socios o partícipes de entidades de nueva o reciente creación (Modelo 165)

- Donativos, donaciones y aportaciones recibidas y disposiciones realizadas

- Declaración de m2 vendidos por los promotores de edificaciones no exentos en el pago de I.A.E. durante el año 2021, con indicación de si se trata de viviendas de promoción libre o protegidas oficialmente, distinguiendo los m2 vendidos de vivienda, trasteros, locales comerciales, etc.

Hasta el 22 de febrero de 2022

- Subvenciones, indemnizaciones o ayudas de actividades agrícolas, ganaderas o forestales (Modelo 346)

Hasta el 28 de febrero de 2022

- Recordarles el plazo de presentación de la declaración de operaciones superiores a 3.005,06 EUROS (modelo 347), correspondiente al ejercicio 2021. Recordamos que para los contribuyentes obligados al SII están exonerados de esta obligación, siempre que toda la información sea suministrada a través de este medio, incluyendo operaciones con entidades aseguradoras o con entidades bancarias. Ya os informaremos detalladamente de esta declaración en la próxima circular.

IMPORTANTE: Todas aquellas declaraciones de impuestos que hasta ahora se han presentado por la modalidad telemática con domiciliación en cuenta corriente, se van a continuar presentando de forma automática de este modo y en la misma cuenta corriente que usted nos informó, siempre que por su parte y con el anticipo suficiente, no exista orden en contrario. A estos efectos recordamos que el plazo de presentación telemática con domiciliación en cuenta finaliza 5 días antes de fin del plazo voluntario, el 15 de enero de 2022 para las declaraciones-liquidaciones referentes a retenciones y el día 25 de enero de 2022 para las declaraciones-liquidaciones de IVA.

También puede hacer el pago Ud., personalmente, acudiendo a una entidad colaboradora (banco, caja) para realizar el ingreso. La entidad una vez realizado, le asignará un Número de Referencia Completo (NRC), el cual nos deberá Ud., facilitar una vez hecho el pago y SIEMPRE ANTES DEL VENCIMIENTO DEL PLAZO de la declaración correspondiente, para proceder a la presentación telemática del impuesto.

Esperamos sus datos y quedamos a su disposición.

Atentamente.

Carmen Belmonte.

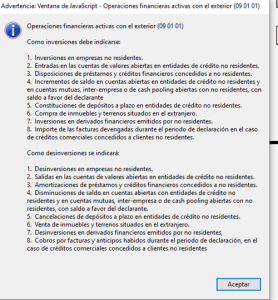

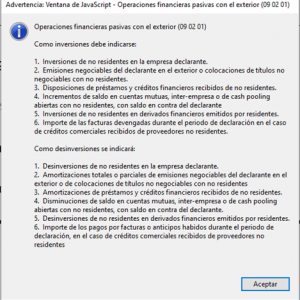

FISCAL. FORMULARIO ETE BANCO DE ESPAÑA

La Circular 4/2012, de 25 de abril, del Banco de España aprobó un formulario informativo sobre las transacciones económicas realizadas con el exterior.

Se trata de una declaración estadística, que se presenta generalmente con una periodicidad anual y de forma resumida, hasta el 20 de enero de cada año, es de obligado cumplimiento y hay tipificado un régimen sancionador que oscila de los 150 euros a los 30.000 euros. Están obligados a presentarlo cualquier empresa o persona física cuyas transacciones anuales con el exterior superen el millón de euros. Se presenta con la firma digital del contribuyente y a través de la web del Banco de España.

Quién está obligado a informar

Personas físicas y jurídicas (públicas o privadas) residentes en España que realicen transacciones con no residentes, el más habitual cobros, pagos y/o transferencias exteriores, así como variaciones en cuentas o posiciones financieras deudoras o acreedoras) o mantengan activos o pasivos frente al exterior.

El contenido de la información extraído del propio formulario es el siguiente

Periodicidad y excepciones de la información

- Se establecen las siguientes periodicidades y plazos de envío de la información, en función del importe que alcancen las transacciones con no residentes y los saldos de activos y pasivos frente al exterior:

- Periodicidad mensual, y dentro de los 20 días siguientes al fin de cada mes natural, si los importes de las transacciones durante el año inmediatamente anterior, o los saldos de activos y pasivos el 31 de diciembre del año anterior, resultan iguales o superiores a 300 millones de euros.

- Periodicidad trimestral, y dentro de los 20 días siguientes al fin de cada trimestre natural, si los importes de las transacciones durante el año inmediatamente anterior, o los saldos de activos y pasivos el 31 de diciembre del año anterior, resultan iguales o superiores a 100 millones e inferiores a 300 millones de euros.

- Periodicidad anual, y no más tarde del 20 de enero del año siguiente, si los importes de las transacciones durante el año inmediatamente anterior, o los saldos de activos y pasivos el 31 de diciembre del año anterior, resultan inferiores a 100 millones de euros. No obstante, cuando el importe no supere el millón de euros la declaración solo se enviará al Banco de España a requerimiento expreso de este, en un plazo máximo de dos meses a contar desde la fecha de solicitud.

- La declaración anual podrá efectuarse de forma resumida, conteniendo exclusivamente los saldos inicial y final de activos y de pasivos exteriores, la suma total de las operaciones de cobro y la suma total de las operaciones de pago del período declarado, cuando ni el importe de los saldos ni el de las transacciones superen los 50 millones de euros.

- El Banco de España podrá requerir a aquellos titulares cuyas declaraciones afecten de manera relevante a determinadas rúbricas de las estadísticas exteriores o del PDE para que las efectúen con una frecuencia mayor que la que les correspondería de acuerdo con lo establecido en el punto 1 anterior. Igualmente, podrá requerir que la declaración anual a la que se refiere el aparatado 2 anterior sea realizada sin resumir, detallando los conceptos de las operaciones y saldos correspondientes.

- Aquellos residentes que, no habiendo alcanzado los límites de declaración establecidos en el apartado 1 de esta norma, los superaran a lo largo del año corriente quedarán obligados a presentar las declaraciones con la periodicidad que corresponda, a partir del momento en el que dichos límites se excedan.

- A efectos del cálculo de los importes establecidos en esta norma, las transacciones denominadas en moneda diferente del euro se convertirán a euros al cambio diario de la fecha en la que estas se efectúen, y los saldos, a los cambios del último día hábil del período, aplicando los cambios oficiales en caso de que existan y el cambio medio de referencia en los demás casos.

Régimen sancionador

Artículo 8. Infracciones.

- Constituirán infracciones graves.

- La falta de declaración de operaciones cuya cuantía supere los 6.000.000 de euros.

- La falta de veracidad, la omisión o inexactitud en los datos de las declaraciones respecto de operaciones cuya cuantía supere los 6.000.000 de euros.

- Los incumplimientos de los requerimientos efectuados, de modo expreso y por escrito, por los organismos competentes en el cumplimiento de sus funciones.

- Constituirán infracciones leves:

- Las declaraciones realizadas por los sujetos obligados fuera de los plazos reglamentariamente establecidos.

- La falta de declaración de operaciones cuya cuantía no supere 6.000.000 de euros, así como la falta de veracidad, la omisión o inexactitud en los datos de las declaraciones que no superen dicha cuantía.

Artículo 9. Sanciones.

- Las infracciones a que se refiere el artículo anterior darán lugar a la imposición de las sanciones previstas en este artículo.

- Por la comisión de infracciones muy graves se impondrán simultáneamente las siguientes sanciones:

- Multa, que podrá ascender hasta el tanto del contenido económico de la operación sin que pueda ser inferior a 30.000 euros, y

- Amonestación pública o privada.

- Por la comisión de infracciones graves se impondrán simultáneamente las siguientes sanciones:

- Multa, que podrá ascender hasta la mitad del contenido económico de la operación sin que pueda ser inferior a 6.000 euros, y

- Amonestación pública o privada.

- Por la comisión de infracciones leves se impondrán simultáneamente las siguientes sanciones:

- Multa, que podrá ascender hasta un cuarto del contenido económico de la operación sin que pueda ser inferior a 3.000 euros, y

- Amonestación privada.

- Cuando la infracción consista en la presentación fuera de plazo de las declaraciones por los sujetos obligados, sin actuación o requerimiento previo de la Administración, se impondrán las siguientes sanciones:

- Si no han transcurrido más de seis meses, hasta 300 euros, sin que pueda ser inferior a 150 euros.

- Si han transcurrido más de seis meses, hasta 600 euros, sin que pueda ser inferior a 300 euros.

Artículo 10. Graduación de sanciones.

Las sanciones aplicables en cada caso por la comisión de infracciones muy graves, graves o leves se determinarán considerándose, además de los criterios establecidos en el artículo 131.3 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, las siguientes circunstancias:

- La naturaleza y entidad de la infracción.

- El grado de responsabilidad e intencionalidad en los hechos que concurran en el interesado.

- El tiempo que haya mediado entre la comisión de la infracción y el intento de subsanación de ésta por iniciativa propia del interesado.

- La capacidad económica del interesado.

- La conducta anterior del interesado, en relación con las normas en materia de movimientos de capitales y pagos exteriores, tomando en consideración al efecto las sanciones firmes que le hubieran sido impuestas durante los últimos cinco años.

Artículo 11. Prescripción de las infracciones y de las sanciones.

- Las infracciones muy graves prescribirán a los cinco años; las graves, a los tres años, y las leves, al año.

- El plazo de prescripción se contará desde la fecha en que la infracción hubiera sido cometida.

- Las sanciones que se impongan, en virtud de resolución firme, conforme a esta ley prescribirán a los cinco años, las muy graves; a los cuatro años, las graves, y a los tres años, las leves.

Helena Alcaraz · Economista BNFIX GLOBAL

FISCAL. LLAMAMIENTO A REFORMAR LA FISCALIDAD ENERGÉTICA PARA FRENAR LA ESCALADA DE PRECIOS

El Consejo General de Economistas y la Fundación de Estudios de Economía Aplicada (FEDEA) llamaron días atrás a los poderes públicos para que se reforme la fiscalidad energética y se “limpie” la factura eléctrica para, entre otras cosas, frenar la escalada de precios de la electricidad.

Este llamamiento se realizó en el transcurso de una jornada conjunta online celebrada el 22 de noviembre bajo el título Formación del precio de la electricidad. Su objetivo era explicar de forma didáctica el funcionamiento del mercado de la electricidad en España, la formación de los precios y los determinantes de los costes de producción, así como ayudar a centrar las ideas sobre el margen real existente para actuar sobre la factura de la luz y evitar la demagogia en el tratamiento de la información sobre el tema.

Al final de la sesión se hizo público un mensaje institucional con 10 reflexiones, consideraciones y propuestas (que tiene a continuación) que quieren contribuir a un debate serio sobre la política energética y el precio de la electricidad en nuestro país.

Sobre la escalada de los precios de la electricidad · Mensaje institucional de FEDEA y el Consejo General de Economistas (10 reflexiones, consideraciones y propuestas)

- El Gobierno ya ha utilizado los dos instrumentos de rebaja directa de la factura eléctrica que están a su disposición: reducciones de cargos y de impuestos. Dada la actual situación, debería plantearse la extensión de las medidas adoptadas al primer trimestre de 2022. Por otra parte, estas actuaciones han generado un desequilibrio en el sistema de ingresos y pagos regulados para cuya solución debería explorarse la posibilidad de la reliquidación anticipada del exceso de retribución regulada a la generación renovable sujeta a ese régimen. También debería valorarse la posibilidad de trasladar a los Presupuestos Generales del Estado la parte de los extra costes peninsulares que aún se paga a través de la factura eléctrica. Puesto que estos costes responden a consideraciones de solidaridad interterritorial, su mecanismo natural de financiación son los presupuestos públicos y no la factura eléctrica.

- Algunas de las medidas fiscales que se han tomado con carácter transitorio deberían convertirse en permanentes y otras deberían eliminarse lo antes posible. En ese sentido, debería abordarse ya la eliminación del Impuesto sobre el valor de la producción de la energía eléctrica, que se traslada a un mayor precio de mercado y distorsiona nuestros intercambios internacionales de energía. La reducción que ello implicaría en ingresos para el sistema de liquidaciones puede ser compensada por el aumento de los ingresos provenientes de las subastas de derechos de emisión deCO2. En el caso del IVA, sin embargo, las modificaciones temporales del tipo aplicable a la electricidad nos alejan de la deseable neutralidad impositiva entre vectores energéticos. En cualquier caso, se requiere una reforma que adopte una visión global del conjunto del sector energético y tenga en cuenta la reforma en curso de la Directiva de fiscalidad energética, la extensión del Régimen de comercio de derechos de emisión y otras medidas anunciadas como la aplicación de peajes en vías de alta capacidad.

- Debe seguir prestándose especial atención al tratamiento de los consumidores domésticos vulnerables. Valorándose positivamente la ampliación de los porcentajes de descuento en el bono y otras medidas de protección social ya aprobadas, debería evaluarse si es adecuado el nivel de protección actual, si están bien identificados los colectivos más necesitados y cómo se complementan estas medidas con otras políticas de renta y en particular con el IMV.

- La actual configuración del precio minorista regulado (PVPC), referenciado a los precios diarios de mercado, ha acentuado la alarma social en un contexto de precios extraordinariamente altos y volátiles. Sería conveniente ligar este precio, al menos en parte, a los precios de contratos a plazo para dotarlo de mayor estabilidad.

- Las posibles intervenciones de extracción de rentas no deben interferir en el funcionamiento eficiente del mercado mayorista, que debe preservarse. La detracción de parte de los ingresos asociados al mayor precio del gas podría llevarse a cabo de una forma más sencilla y transparente actuando a posteriori a través del impuesto de sociedades en lugar del complejo y polémico mecanismo implementado.Una posibilidad a considerarsería la imposición de un recargo transitorio sobre el incremento de los beneficios de generadoras y comercializadoras eléctricas con respecto a los niveles previos a la escalada de los precios del gas. Por otra parte, hay elementos de la regulación que deberían revisarse. Entre ellos está el uso del agua para el aprovechamiento hidroeléctrico, que debería regirse por un sistema concesional en régimen de competencia.

- La evolución de los mercados de electricidad durante las últimas décadas, caracterizada por una moderada volatilidad y bajos precios, no ha estimulado el desarrollo de una cultura de aseguramiento en el precio mediante coberturas de futuros. Sin embargo, el peso creciente de las renovables implica una mayor volatilidad del precio mayorista, lo que aconseja explicar a ciudadanos y empresas las posibilidades de contratación a plazo.

- Las intervenciones de corto plazo que puedan ser necesarias para hacer frente a situaciones coyunturales no deberían distorsionar las señales de largo plazo. El mantenimiento de la estabilidad regulatoria y el libre juego de las señales de inversión ligadas a la rentabilidad de las distintas opciones de generación y la internalización del coste de las emisiones es básico para avanzar en el cambio delmixde generación hacia fuentes renovables.

- Las intervenciones regulatorias poco meditadas, y no discutidas previamente, pueden generar efectos contrarios a los pretendidos. Las reformas deben discutirse antes con los agentes (consumidores, productores, comercializadores) y ser objeto de informes previos de los organismos pertinentes (CNMC y Consejo de Estado) con el fin de asegurar la mejor regulación posible.

- La transición energética puede tener efectos asimétricos sobre los territorios, los hogares y las empresas. Debe prestarse especial atención a los aspectos distributivos. Para ello es relevante saber qué impactos se desea mitigar y sobre quién debe recaer el esfuerzo de mitigación. Debe darse la mayor transparencia a las subvenciones, exenciones o bonificaciones a los colectivos protegidos.

- Las inversiones para la descarbonización en la lucha contra el cambio climático van a absorber importantes recursos del Plan de Recuperación, Transformación y Resiliencia, en línea con las directrices europeas. Es necesaria una evaluación ex ante y ex post que garantice el uso eficiente de esos fondos, de modo coherente con el principio de maximización del bienestar social.

Foto de Burak Kebapci en Pexels

CONTABILIDAD. NUEVO CRITERIO PARA DETERMINAR EL IMPORTE DE LA CIFRA DE NEGOCIOS EN EJERCICIOS INFERIORES A UN AÑO

El Instituto de Contabilidad y Auditoría de Cuentas (ICAC) estableció, en su resolución de 10 de febrero de 2021, un nuevo criterio de cálculo del importe neto de la cifra de negocios (INCN) cuando el ejercicio económico de una entidad es inferior al año. En concreto, el artículo 34.11 de la citada resolución señala:

“Si el ejercicio económico fuera de duración inferior al año, el importe neto de la cifra anual de negocios será el obtenido durante el período que abarque dicho ejercicio.

No obstante, si el ejercicio es inferior a doce meses se elevará al año el importe neto de la cifra de negocios de la empresa para determinar la facultad de elaborar balance y memoria en modelos abreviados”.

Ante las dudas generadas, la consulta BOICAC Nº 127/2021 Consulta 3 hace las siguientes aclaraciones:

En primer lugar, en referencia al segundo párrafo de dicho artículo indica que “como el importe neto de la cifra de negocios es un parámetro que se toma como referencia para imponer determinadas obligaciones o atribuir ciertas facultades, a dichos efectos la empresa debe realizar una elevación al íntegro (12 meses) con el objetivo de que en el primer año de actividad, o en el caso excepcional de cierre anticipado, la verdadera dimensión tendencial de la empresa no se vea afectada por tal circunstancia”.

La legislación prevé, a efectos del cumplimiento de las determinadas obligaciones, las relativas a la confección de los modelos de las cuentas anuales, obligación de auditoría y de consolidación.

Dicho criterio se modifica “para evitar la interrupción, a conveniencia, de un ejercicio y retrasar así la exigencia de mayores obligaciones de información”, recogido en el apartado III del preámbulo de la resolución.

La consulta del ICAC recuerda que este nuevo criterio ya se recoge y aplica, por ejemplo, en el ámbito fiscal, regulado en el Impuesto de Sociedades y en el Impuesto sobre la Renta de las Personas Físicas.

Por último, y en cuanto al cálculo de la elevación al íntegro anual indicado, se deberá realizar la estimación oportuna, que en general consistirá en una “relación proporcional y directa entre la magnitud obtenida en el periodo de duración inferior al año y la magnitud anual deseada. No obstante, en la estimación se tendrá en cuenta la experiencia de facturación del sector concreto en los supuestos en que dicha facturación sea irregular a lo largo del ejercicio”.

El nuevo criterio se aplicará a aquellos ejercicios que se inicien a partir del 1 de enero de 2021.

BNFIX, COMPROMETIDO CON LA PRÁCTICA DEPORTIVA DE LAS PERSONAS CON DISCAPACIDAD INTELECTUAL

BNFIX Global, es patrocinador, la temporada 2021-22, del equipo FC Cartagena en la liga Genuine que promueve la fundación de La Liga. La liga Genuine es una competición de fútbol en la que participan 36 equipos formados por jugadores con discapacidad intelectual.

La iniciativa arrancó la temporada 2017-2018 como proyecto integrador y socialmente responsable de los equipos de fútbol profesional. Con él se busca, por un lado, normalizar en la sociedad la práctica deportiva de este colectivo y hacerla más visible. Por otra parte, significa una forma más de inclusión social de las personas con discapacidad, que ganan en salud, autoestima y ganas de superación, entre otras. Además de los puntos estrictamente deportivos, cada jornada de esta competición, que empezará en enero, se otorgarán puntos que premiarán la actitud, fair play y comportamiento tanto de jugadores como de entrenadores y afición.

Con su incorporación, este año, a la liga Genuine, el FC Cartagena quiere incluir a su equipo Genuine en la disciplina y estructura del Club y poner su granito de arena en la inclusión social del colectivo por medio de la práctica del fútbol. Además, prevé poner en marcha actividades con los niños y niñas del resto de equipos del club para sensibilizarles sobre las capacidades del colectivo en todos los ámbitos de la sociedad. Es, a su vez, una forma más de difundir la marca FC Cartagena, así como su misión, visión y valores.

Con su incorporación, este año, a la liga Genuine, el FC Cartagena quiere incluir a su equipo Genuine en la disciplina y estructura del Club y poner su granito de arena en la inclusión social del colectivo por medio de la práctica del fútbol. Además, prevé poner en marcha actividades con los niños y niñas del resto de equipos del club para sensibilizarles sobre las capacidades del colectivo en todos los ámbitos de la sociedad. Es, a su vez, una forma más de difundir la marca FC Cartagena, así como su misión, visión y valores.

Al patrocinar el equipo Genuine, BNFIX Global contribuye a los gastos de entrenamientos y cuerpo técnico, primera y segunda equipación y ropa de entrenamiento, desplazamientos y material deportivo del equipo, formado por 16 jugadores. Desde BNFIX estamos contentos de poder colaborar con una iniciativa de soporte a un colectivo social especialmente vulnerable, el de las personas con discapacidad intelectual. Una iniciativa que beneficia al equipo ya todas las familias de los jugadores que hay detrás, ya que participar en una competición como ésta es para todas ellas motivo de orgullo y de ganas de superarse y hacerlo bien, unos valores que después se pueden trasladar a su día a día, contribuyendo a la mejora de la salud y el bienestar y, por tanto, de la calidad de vida.

Informe Anual BNFIX GLOBAL 2020

Ya está disponible para su lectura la Memoria Anual de BNFIX correspondiente a 2020, una memoria que recoge las principales cifras de la compañía, así como información sobre su estructura y organigrama, su misión, valor y propósito, funciones y responsabilidades de socios y empleados, los valores de la firma y su código ético y su política de formación y remuneración.