Las entidades vinculadas deben justificar y documentar las operaciones entre ellas a precios de mercado

Como es internacionalmente conocido, los precios de transferencia se basan en el principio libre competencia. Dicho principio estipula que el precio acordado en una transacción entre dos partes vinculadas debe ser el mismo que se fijaría en una transacción comparable entre dos partes independientes.

El principio de libre competencia fue aceptado por todos los países miembros de la OCDE y adoptado como guía objetiva para ser usada por administraciones tributarias y multinacionales en materia tributaria a escala internacional. Su objetivo es evitar la erosión de la base imponible o la transferencia de beneficios a jurisdicciones con una tributación inferior.

Cuando dos empresas independientes transaccionan entre ellas, las fuerzas del mercado determinan, como regla general, los términos comerciales y financieros de sus relaciones comerciales (por ejemplo, el precio de los bienes transmitidos o servicios ofrecidos). No obstante, cuando las empresas realizan operaciones comerciales con otras empresas con las que existe cierta vinculación, estas fuerzas externas del mercado pueden no afectar directamente a los precios de las transacciones efectuadas, bien porque existen sinergias empresariales, economías de escala o planificación fiscal.

Por todo lo anterior, se deberán evaluar los siguientes puntos cuando se analicen transacciones con entidades vinculadas:

- El precio acordado de los bienes y/o servicios

- Los márgenes obtenidos derivados de la transacción de dichos bienes y/o servicios

- Activos empleados y riesgos incurridos

- Los términos y condiciones acordados para dichas transacciones

Esta evaluación deberá desarrollarse en el marco de un análisis de comparabilidad, desde un punto de vista económico y legal, para comprobar si las entidades cumplen con el principio de libre competencia. En otras palabras, garantizar que las partes vinculadas fijan sus relaciones comerciales como si fueran entidades independientes.

En España, las normas que regulan los precios de transferencia están recogidas en la Ley 27/2014 de 27 de noviembre del Impuesto sobre Sociedades (LIS), en el Real Decreto 634/2015 que aprueba el Reglamento del Impuesto sobre Sociedades (RIS), así como en las Directrices fijadas por la OECD aplicables a los precios de transferencia.

A estos efectos, el artículo 18 de la Ley, así como los artículos 13 a 16 del Reglamento, establecen una serie de pautas y requisitos para con las transacciones clasificadas como Operaciones Vinculadas

Partiendo de la premisa de que todas las operaciones habrán de valorarse por su valor de mercado, es importante determinar qué se entiende como parte vinculada. El artículo 18.2 de la LIS establece que se considerarán personas o entidades vinculadas las siguientes:

- Socios, administradores y consejeros de una empresa

- Cónyuges o personas unidas por parentesco (hasta 3r grado) de los anteriores.

- Empresa del grupo (conforme artículo 42 del Código de Comercio)

- Administradores y consejeros de Empresas del grupo

- Empresas asociadas (participación mínima del 25% en el capital social)

- Entidad participada, como mínimo en un 25%, por los mismos socios o familiares (hasta 3r grado)

- Establecimientos permanentes en el extranjero

Una vez establecida la relación de vinculación entre las partes, deberá analizarse la naturaleza de la operación realizada, pudiendo ser esta específica o no. Según la Ley, es específica en el caso de las transmisiones de valores de una Entidad situada en un paraíso fiscal, de las transmisiones de inmuebles, las operaciones sobre intangibles y aquellas operaciones con personas físicas que tributen en estimación objetiva y que, individual o conjuntamente con sus fmiliares, tenga una participación igual o superior al 25% de los fondos Propios de la entidad.

Así, para aquellas operaciones vinculadas que superen los 250.000 euros (100.000 euros para las operaciones específicas), deberá realizarse un estudio que justifique que dichas operaciones se han realizado respetando los principios de libre competencia, estudio que deberá estar a disposición de la Administración a partir del 25 de julio de cada año imponible.

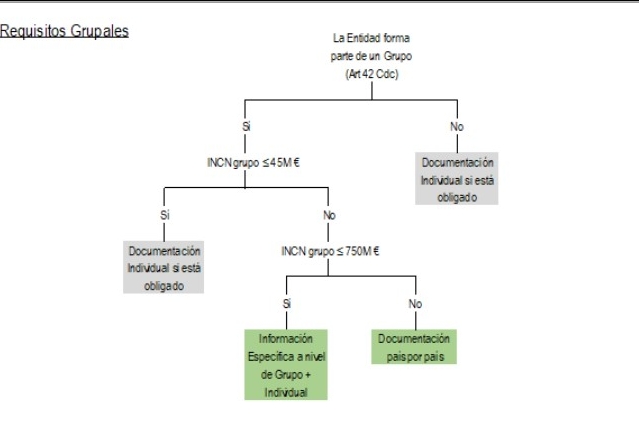

No obstante, el contenido y el nivel de especificación a detallar estará sujeta al cumplimiento de varios requisitos que se exponen en la LIS y el RIS (Reglamento del Impuesto sobre Sociedades). Dichos requisitos hacen referencia al INCN (Importe Neto de la Cifra de Negocios) individual de cada Entidad y al INCN del grupo, si es que lo hubiera.

Con el fin de hacer facilitar el cumplimiento de la mencionada obligación, hemos hecho un mapa de flujo simplificado para determinar si la Entidad está obligada o no y, en caso de estarlo, qué detalle de información deberá aportar:

![]()

Sin embargo, se matiza que la documentación específica individual o grupal no será de aplicación para aquellas operaciones vinculadas realizadas dentro de un grupo de consolidación fiscal.

Les recordamos que, si bien el anterior mapa ha de servir a las empresas determinar de forma autónoma si están sujetas a la obligación de realizar un estudio de los precios de transferencia, les recomendamos encarecidamente que lo consulten con su asesor fiscal. Los animamos a contactarnos con cualquier pregunta o duda al respecto que puedan tener.

Igualmente les sugerimos que revisen el Manual de Precios de Transferencia que, junto con nuestros socios de DFK International, hemos desarrollado y en el que especificamos las principales regulaciones para los precios de transferencia de cada país miembro de la Unión Europea y del G20. Pueden acceder a él pinchando AQUÍ.