FISCAL. FORMULARIO ETE BANCO DE ESPAÑA

La Circular 4/2012, de 25 de abril, del Banco de España aprobó un formulario informativo sobre las transacciones económicas realizadas con el exterior.

Se trata de una declaración estadística, que se presenta generalmente con una periodicidad anual y de forma resumida, hasta el 20 de enero de cada año, es de obligado cumplimiento y hay tipificado un régimen sancionador que oscila de los 150 euros a los 30.000 euros. Están obligados a presentarlo cualquier empresa o persona física cuyas transacciones anuales con el exterior superen el millón de euros. Se presenta con la firma digital del contribuyente y a través de la web del Banco de España.

Quién está obligado a informar

Personas físicas y jurídicas (públicas o privadas) residentes en España que realicen transacciones con no residentes, el más habitual cobros, pagos y/o transferencias exteriores, así como variaciones en cuentas o posiciones financieras deudoras o acreedoras) o mantengan activos o pasivos frente al exterior.

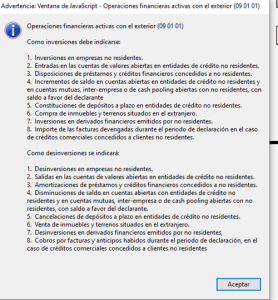

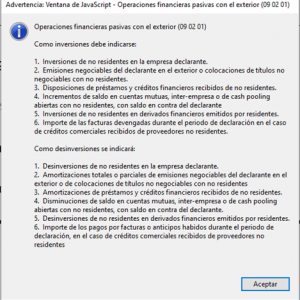

El contenido de la información extraído del propio formulario es el siguiente

Periodicidad y excepciones de la información

- Se establecen las siguientes periodicidades y plazos de envío de la información, en función del importe que alcancen las transacciones con no residentes y los saldos de activos y pasivos frente al exterior:

- Periodicidad mensual, y dentro de los 20 días siguientes al fin de cada mes natural, si los importes de las transacciones durante el año inmediatamente anterior, o los saldos de activos y pasivos el 31 de diciembre del año anterior, resultan iguales o superiores a 300 millones de euros.

- Periodicidad trimestral, y dentro de los 20 días siguientes al fin de cada trimestre natural, si los importes de las transacciones durante el año inmediatamente anterior, o los saldos de activos y pasivos el 31 de diciembre del año anterior, resultan iguales o superiores a 100 millones e inferiores a 300 millones de euros.

- Periodicidad anual, y no más tarde del 20 de enero del año siguiente, si los importes de las transacciones durante el año inmediatamente anterior, o los saldos de activos y pasivos el 31 de diciembre del año anterior, resultan inferiores a 100 millones de euros. No obstante, cuando el importe no supere el millón de euros la declaración solo se enviará al Banco de España a requerimiento expreso de este, en un plazo máximo de dos meses a contar desde la fecha de solicitud.

- La declaración anual podrá efectuarse de forma resumida, conteniendo exclusivamente los saldos inicial y final de activos y de pasivos exteriores, la suma total de las operaciones de cobro y la suma total de las operaciones de pago del período declarado, cuando ni el importe de los saldos ni el de las transacciones superen los 50 millones de euros.

- El Banco de España podrá requerir a aquellos titulares cuyas declaraciones afecten de manera relevante a determinadas rúbricas de las estadísticas exteriores o del PDE para que las efectúen con una frecuencia mayor que la que les correspondería de acuerdo con lo establecido en el punto 1 anterior. Igualmente, podrá requerir que la declaración anual a la que se refiere el aparatado 2 anterior sea realizada sin resumir, detallando los conceptos de las operaciones y saldos correspondientes.

- Aquellos residentes que, no habiendo alcanzado los límites de declaración establecidos en el apartado 1 de esta norma, los superaran a lo largo del año corriente quedarán obligados a presentar las declaraciones con la periodicidad que corresponda, a partir del momento en el que dichos límites se excedan.

- A efectos del cálculo de los importes establecidos en esta norma, las transacciones denominadas en moneda diferente del euro se convertirán a euros al cambio diario de la fecha en la que estas se efectúen, y los saldos, a los cambios del último día hábil del período, aplicando los cambios oficiales en caso de que existan y el cambio medio de referencia en los demás casos.

Régimen sancionador

Artículo 8. Infracciones.

- Constituirán infracciones graves.

- La falta de declaración de operaciones cuya cuantía supere los 6.000.000 de euros.

- La falta de veracidad, la omisión o inexactitud en los datos de las declaraciones respecto de operaciones cuya cuantía supere los 6.000.000 de euros.

- Los incumplimientos de los requerimientos efectuados, de modo expreso y por escrito, por los organismos competentes en el cumplimiento de sus funciones.

- Constituirán infracciones leves:

- Las declaraciones realizadas por los sujetos obligados fuera de los plazos reglamentariamente establecidos.

- La falta de declaración de operaciones cuya cuantía no supere 6.000.000 de euros, así como la falta de veracidad, la omisión o inexactitud en los datos de las declaraciones que no superen dicha cuantía.

Artículo 9. Sanciones.

- Las infracciones a que se refiere el artículo anterior darán lugar a la imposición de las sanciones previstas en este artículo.

- Por la comisión de infracciones muy graves se impondrán simultáneamente las siguientes sanciones:

- Multa, que podrá ascender hasta el tanto del contenido económico de la operación sin que pueda ser inferior a 30.000 euros, y

- Amonestación pública o privada.

- Por la comisión de infracciones graves se impondrán simultáneamente las siguientes sanciones:

- Multa, que podrá ascender hasta la mitad del contenido económico de la operación sin que pueda ser inferior a 6.000 euros, y

- Amonestación pública o privada.

- Por la comisión de infracciones leves se impondrán simultáneamente las siguientes sanciones:

- Multa, que podrá ascender hasta un cuarto del contenido económico de la operación sin que pueda ser inferior a 3.000 euros, y

- Amonestación privada.

- Cuando la infracción consista en la presentación fuera de plazo de las declaraciones por los sujetos obligados, sin actuación o requerimiento previo de la Administración, se impondrán las siguientes sanciones:

- Si no han transcurrido más de seis meses, hasta 300 euros, sin que pueda ser inferior a 150 euros.

- Si han transcurrido más de seis meses, hasta 600 euros, sin que pueda ser inferior a 300 euros.

Artículo 10. Graduación de sanciones.

Las sanciones aplicables en cada caso por la comisión de infracciones muy graves, graves o leves se determinarán considerándose, además de los criterios establecidos en el artículo 131.3 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, las siguientes circunstancias:

- La naturaleza y entidad de la infracción.

- El grado de responsabilidad e intencionalidad en los hechos que concurran en el interesado.

- El tiempo que haya mediado entre la comisión de la infracción y el intento de subsanación de ésta por iniciativa propia del interesado.

- La capacidad económica del interesado.

- La conducta anterior del interesado, en relación con las normas en materia de movimientos de capitales y pagos exteriores, tomando en consideración al efecto las sanciones firmes que le hubieran sido impuestas durante los últimos cinco años.

Artículo 11. Prescripción de las infracciones y de las sanciones.

- Las infracciones muy graves prescribirán a los cinco años; las graves, a los tres años, y las leves, al año.

- El plazo de prescripción se contará desde la fecha en que la infracción hubiera sido cometida.

- Las sanciones que se impongan, en virtud de resolución firme, conforme a esta ley prescribirán a los cinco años, las muy graves; a los cuatro años, las graves, y a los tres años, las leves.

Helena Alcaraz · Economista BNFIX GLOBAL